发布日期:2024-12-15 06:42 点击次数:113

近几年来,“定投纳指”成为很多投资者的一个标配。纳斯达克以冠绝全球的涨势吸引了无数投资者,受到跟踪纳斯达克指数ETF大涨的影响,其它的QDII基金也备受关注,包括亚洲的日本、越南、印度以及法国、德国等西方各国的股指ETF。

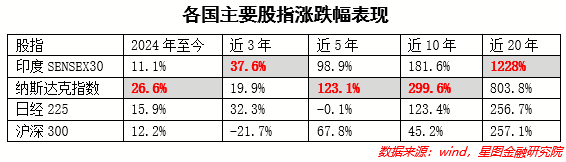

在亚洲国家中,日经的涨跌往往受到更多的国内投资关注,相关的场内、场外指数基金交易也更加活跃。但从实际表现看,被一定程度上忽略的印度股市,表现更强,如果从长期表现看,印度股市中代表性的印度SENSEX30指数表现,远远超过纳斯达克、超过日经225等指数,其股市表现在全球主要指数中,遥遥领先。

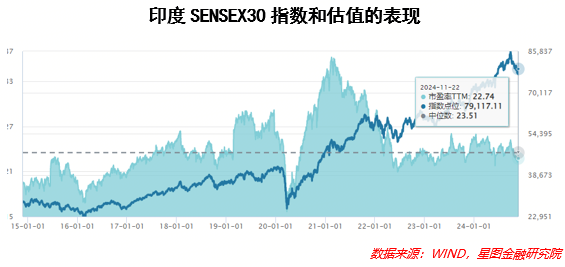

截至11月22日,以近三年、近二十年的时期内,印度SENSEX30指数的表现都冠绝全球,领先纳斯达克指数,而在其他时间段的维度上,印度SENSEX30指数也仅次于纳斯达克指数,无论是相比于国内的沪深300指数还是日本的日经225指数,都遥遥领先。以年化收益率来看,印度SENSEX30指数近1年、近3年、近5年、近10年、近20年的年化收益率分别为20.97%、11.13%、14.75%、10.97%、13.94%。

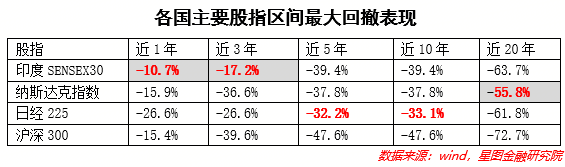

而除了收益率之外,相比其他指数,印度SENSEX30指数更小的最大回撤,会使得投资者的持有体验更好。以区间最大回撤的角度来看,印度SENSEX30指数近1年、近3年、近5年、近10年、近20年的区间最大回撤分别为-10.7%、17.2%、-39.4%、-39.4%、-63.7%。其中疫情爆发初始期间(2020年2月至2020年4月初)的最大回撤为-39.4%,如果剔除疫情期间造成的波动,印度SENSEX30指数近十年的最大回撤更是仅有-23%。其最大回撤的表现远远好于纳斯达克、日经等股指表现。

印度如此之强劲的股市在过去并不太被国内的投资者所熟知。一方面很多人对印度的第一感觉还停留在“印度阿三”等负面的评价上,印度的股市也自然不太被关心,而且中文资料对印度的研究其实较少,关于资本市场的就更少。另一方面,在国内股市2021-2024这一轮熊市之前,投资者也无暇顾及国外资产的表现,而近几年印度股市的出圈,则得益于QDII基金的快速发展,当投资者担忧纳斯达克指数不断创新高而带来泡沫的时候,放眼寻找其他的替代品时,印度股市的长牛才得以被国内的投资者发现。

而对于印度的股市而言,近几年表现尤为亮眼的原因,可能主要在于几个方面:

首先,全球资金在国际间配置比例的变化。疫情以及俄乌冲突之后,逆全球化的趋势非常显著,全球都开始了供应链“1+N”(即中国+其它)的转移,而基于产业的比较优势,泛东南亚地区成为承接中国制造业转移、备份的最主要地区,同时,这些地区还一定程度上受益了中国制造业外溢的效应。

多重因素叠加下,泛东南亚地区成为继中国之后的下一个投资热土,而泛东南亚地区较低的劳动力成本、高度年轻化的人口结构、较低的城镇化水平等客观条件,都充分的承接到了这些产业转移和外溢的效应,整个泛东南亚地区都呈现大量的外资涌入。像越南、菲律宾、马来西亚、印尼、印度等国家和地区,都受益良多,2020年之后经济都呈现高速增长的态势。当然,其它政局稳定、经济基础尚可的国家和地区,如美国邻国墨西哥、欧洲的匈牙利、南亚的孟加拉等国家也受到了这种益处,只不过相比于中国的近邻——泛东南亚地区相比,所获得的益处相对没那么大。

资金和产业的转移,提振了这些国家的资本市场和经济表现,股市因此表现格外亮眼。

在泛东南亚地区的众多国家中,印度以更接近西方文化、更大的内需和市场(人口和国土面积为泛东南亚地区之最)、相对稳定的政局、锐意改革进取的政府、更加成熟的资本市场等优势,成为泛东南亚地区之中,吸引境外投资组合资金最多的市场,印度SENSEX30指数的表现也因此冠绝泛东南亚地区,甚至经常能够超过纳斯达克指数的表现。

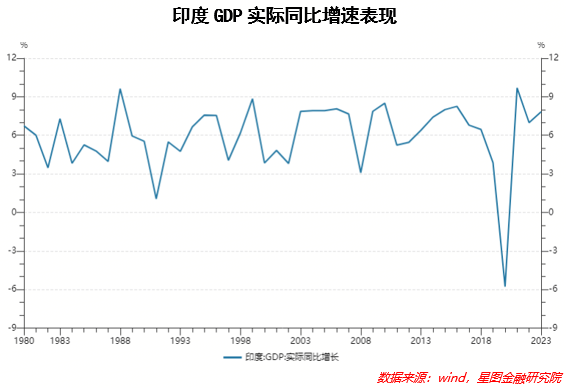

其次,更重要的则在于印度本国的经济基本面和市场的表现,支撑了印度股市的长牛。从长期来看,股市的表现大多时候能反映经济的表现,股市是经济的“晴雨表”。始于80年代的印度三大改革(放宽对私人部门的限制、取消大企业的信贷配额限制、对外开放)为印度高速增长打下了基础,经济三大需求中消费占绝大部分。在稳定的政局、改革和人口红利等作用下,印度的经济在过去保持了长期中高速的增长,特别是2004年以来,除了受到国际经济危机、疫情等外部的特别影响外,正常年份都保持在了平均7%左右的GDP增速。

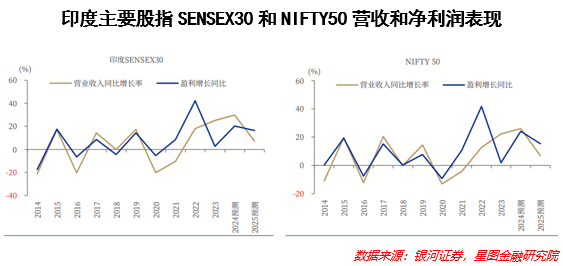

而印度股市中的上市公司,也同样分享到了经济增长的果实,印度股市的主要股指,在过去表现出强劲的收入和净利润增长。且在很多年份,净利润的增长都要比收入增长的更快。展现出了印度上市公司较强的创造利润能力,而盈利能力的增长也成为了驱动印度股市不断上涨的最重要的因素。整体上看,印度主要股指的增长主要受到每股收益(EPS)的推动,而非市盈率(PE)的扩张。

除了长期持续较好的基本面之外,成熟的资本市场,也是印度股市能不断创新高的原因之一。

印度股市以其严格的上市和退市制度而闻名,在上市方面,从1992年向了注册制后,上市公司数量激增,1993年至 1996年间,孟买交易所新上市公司为 482 家、1150 家、1208 家和 712 家,随后因“东南亚金融危机”暂缓,但在 2010 至 2023 年间,孟买交易所年均新上市公司数量回升至 184家。IPO数量的激增带来了大量的优质资产上市,提升了市场的活力,也带动了股市的上涨。

大量上市的另一面,严格的退市制度也确保了市场的优胜劣汰。从 1997至 2023年,孟买交易所新上市公司数量累计达 3394家,而同期退市公司数量累计为 3679家,导致上市公司数量净减少285家。在 2008 至 2023年期间,印度国家交易所的情况则有所不同,新上市公司数量累计为874家,而退市公司数量为386家,上市公司数量净增加488家。

也就是说,在过去的二十年间,印度主要交易所上市的上市公司数量,仅增加了200家左右。这种“有进有出”的上市和退市制度,保证了印度股市中仍在上市交易公司的优质性,提升了整体股市中上市公司的质量,保证了指数长期盈利的增长。

这里面也提一句,市场中广泛流程的印度股市“机构T+3、散户T+1”交易股票的机制其实是个误会。在交易机制上,印度的股市中,机构和散户并无特别的区别。也不存在“优待散户”的交易机制。其中的误会可能在于股市交易的结算确认机制,不过这对于印度股市的长牛并无影响,暂且略过。

很多国内的投资者在羡慕印度不断创新高的股市同时,更加关心的是印度股市还能不能上涨的问题。我们以估值和经济的基本面两个维度简单来看。

在估值方面,受到印度股市9月末以来的下跌回调,印度股市主要指数的估值都已经回落到比较低的水平上。截至11月22日,印度SENSEX30指数的PETTM估值已经达到22.7x,以过去十年的时期内看,PETTM估值在近3年、近5年、近10年内的历史分位数分别在19.8%、18.1%、35.5%左右,都处于较低的估值点位上。

如果和纳斯达克指数、标普500指数等指数的估值相比,肯定不是其中估值历史分位值最高的。但如果和亚太地区主要国家和地区的估值对比来看,相比于恒生指数、上证指数、沪深300指数、日经225指数等指数,也都具有相对的估值优势。

同时,需要注意的是,在美联储进入降息周期后,印度央行也将进入长期的降息周期内,这对于印度股市的估值将是一个比较有力的支撑。

而从经济和上市公司基本面的表现来看,印度的经济预期表现仍会非常强劲。就在近期,世界银行印发布报告称,印度经济继去年增长超过8%后,本财年(截至2025年3月)印度将继续以7%的快速增长。且世界银行预测,2025-2026 年和 2026-2027 年印度经济平均增长率为 6.7%。

而毫无疑问,经济强劲的增长,也会继续体现在上市公司的盈利能力上,所以中长期看,经济的增长将会有望继续提振印度股市的表现。

当然了,印度的经济也存在着非常多的风险,例如人口劳动素质低、社会贫富差距极大、科技实力不强、行业发展极不平衡等各种问题。

所以,对于想要配置印度资产的投资者来说,需要全面权衡其中的收益和风险。

最后,目前投资于印度股市的产品较少,投资者选择有限。目前仅有工银的印度基金QDII-LOF(164824.OF)以及宏利印度QDII基金(006105.OF),两者均为全部投资印度市场的QDII基金,表现大同小异。另外还有一只华泰柏瑞南方东英新交所泛东南亚科技ETF(513730.OF)可供选择,但该基金中配置印度股票的权重最高限制为50%,目前在该指数成分股中,印度股票的权重不到30%,虽然近期该基金不断创新高,但其中的“印度含量”并不高,投资者可以适当选择。

编辑:胡伟